Ouvir "Artigo 2 - ICMS e suas particularidades"

Sinopse do Episódio

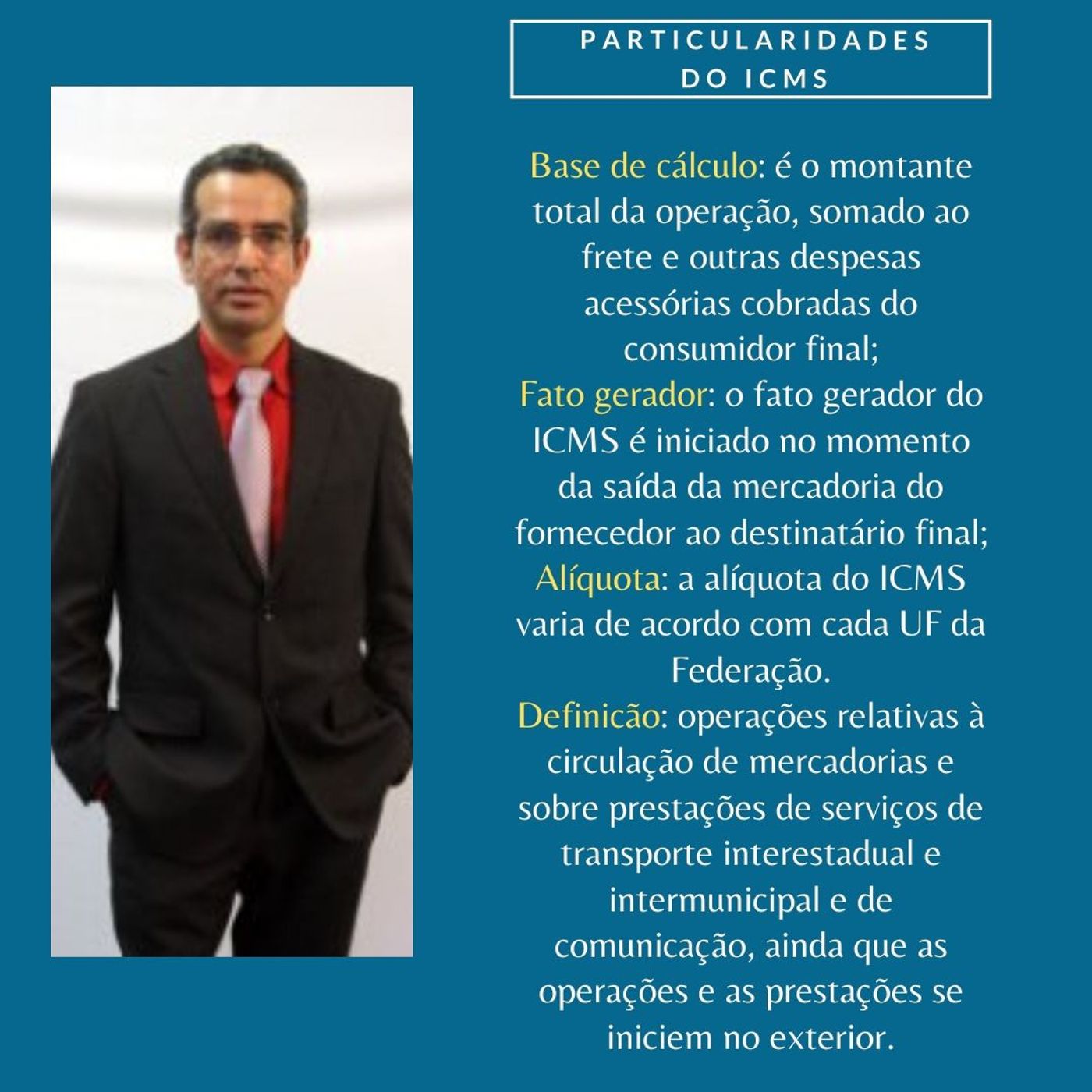

O ICMS é um Imposto não-cumulativo que incide sobre as operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação. É um imposto de competência dos Estados e do Distrito Federal, conforme previsto no art. 155, II, da Constituição de 1988, ele é uma das principais fontes de recursos financeiros dos estados. O ICMS tem função precipuamente fiscal, podendo ser seletivo em função da essencialidade, incide sobre o valor agregado, em obediência ao princípio da não cumulatividade, mas não incide sobre o ouro, quando definido em lei como ativo financeiro. A Lei nº 7.766, de 11/05/89, que dispõe sobre o ouro, ativo financeiro, e sobre seu tratamento tributário, em seu artigo 1º, estabelece: "Art. 1º O ouro em qualquer estado de pureza, em bruto ou refinado, quando destinado ao mercado financeiro ou à execução da política cambial do País, em operações realizadas com a interveniência de instituições integrantes do Sistema Financeiro Nacional, na forma e condições autorizadas pelo Banco Central do Brasil, será desde a extração, inclusive, considerado ativo financeiro ou instrumento cambial."

Mais episódios do podcast Escrituração Fiscal

Lei Kandir - parte 1

23/02/2021

Atividade empresarial

12/09/2020

Aula 2 - Princípios Constitucionais

06/06/2020

Aula 1 - Escrituração Fiscal

15/05/2020